瑞浦兰钧(00666.HK)招股进行时,“动储结合”战略抢滩港股

发布日期:2024-04-22 05:40 点击次数:157

来源:格隆汇

进入四季度以来,港股IPO市场回暖的信号持续释放。仅11月来说,上市7只新股,首日无一破发并且大部分新股的股价仍然保持上涨。

投资者对港股IPO情绪有所改善,可以说目前是优质企业完成上市,并获得估值进一步抬升的时机窗口。

本月也有不少备受投资者关注的新股即将上市。如12月8日,新能源行业的龙头企业瑞浦兰钧开启招股,公司拟全球发售1.16亿股股份,其中香港发售股份1160.72万股,国际发售股份1.04亿股。招股日期为12月8日-13日。

站在投资者和市场的角度来说,要选到不错的价值投资标的,围绕瑞浦兰钧必然有两个绕不开的话题:

1、瑞浦兰钧所处的赛道价值潜力几何?

2、瑞浦兰钧在行业中是以怎样的市场地位和技术实力冲刺港股市场?

“动储”赛道长坡厚雪,高质量是行业未来成长主线

好的赛道、好的公司以及好的价格,构成了选择价值投资标的时的三个要素。好的赛道能引导你走在正确的投资道路上,好的公司可以让你在这条道路上领先他人,而好的价格则能够让你在适当的时机以较小的风险获得较高的收益。

遵循这一逻辑,要评估瑞浦兰钧的价值,首先需要了解其所处行业的价值潜力。

回顾近两年,各路资本涌入储能赛道,在产能急速扩张后,随着海内外需求“退烧”,储能电池呈现出低端产能过剩的趋势。2023年上半年,中国储能锂电池市场有效产能利用率不足50%,第三季度,储能锂电池行业产能利用率普遍低于50%。动力电池则不必多说,低端产能过剩已存在许久。

产能过剩导致的直接结果就是出现价格战,而在价格战的阴霾下,叠加电芯原材料碳酸锂的价格持续下行,电芯以次充好等行业乱象随之出现。比如,低端电芯性能实际达不到出厂容量,一致性差,存在内阻大、自放电高、尺寸偏差大等问题,使得储能系统性能不佳。

但是,这种结构性过剩显然与传统产业、夕阳产业的产能过剩在本质上有很大不同,结构性过剩是阶段性的,并不会一直存在。

长期来看,储能市场仍在快速成长当中,作为能源转型的核心支撑,成长潜力十足。

今年上半年,国内新型储能的新增装机量接近过去10年装机量的总和,且主要是以锂电池为代表的电化学储能。预测显示,到2025年,全球储能市场空间将突破万亿;到2027年,以锂电池为主导的新型储能累计规模将达到97.0GW,2023-2027年复合增长率接近50%。

同时,储能电池市场的集中度还将进一步扩大,三、四线和新进入企业将会被边缘化。储能电池作为技术密集型产业,高性价比的高端产品天然存在技术壁垒,具备技术竞争力的企业,能够持续享受行业增长红利,最终实现“良币驱逐劣币”。

这也可以解释为什么宁德时代、比亚迪、瑞浦兰钧能够在即使行业出现产能过剩时,仍然能够稳定住市场份额和营收规模。

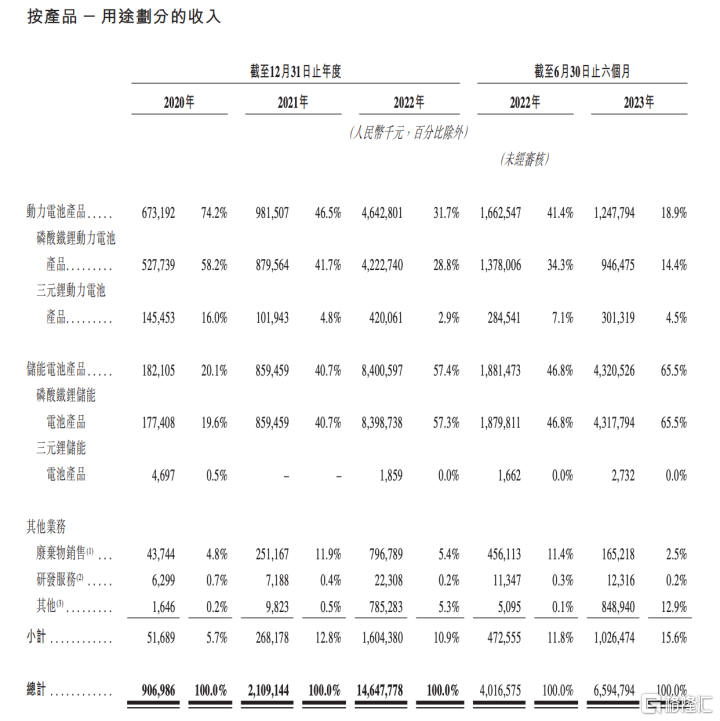

三家行业头部在储能电池市场份额上长时间占据排名前三位。其中瑞浦兰钧2020年-2022年收入从9.07亿元大幅增加至146.48亿元,复合年增长率301.9%。2023年上半年收入为65.95亿元,较去年同期增长超过64%。

(资料来源:公开资料)

(资料来源:公开资料)可以期待的是,企业越来越注重自身的高质量成长,将会成为行业未来发展的主线。储能市场“水下的冰山”目前没有显现,未来随着低端产能退场,行业格局稳定,待下游需求释放后,收获利润是自然而然的事情。

所以目前来说,储能产业仍是“长坡厚雪”赛道,长期向好的趋势没有改变。

“动储结合”战略奠定领先地位,“问顶”技术赋能产品创新

自上而下聚焦到瑞浦兰钧,作为投资标的,其质地究竟如何?可以从战略布局、技术实力等方面来探讨。

首先,瑞浦兰钧“动储结合”战略奠定了其市场领先地位。

机构GGII将储能电池市场的玩家简单分为四大类,一类是动力电池企业跨入储能电池赛道;第二类是光伏玩家跨界入局;第三类是新崛起的新势力企业,其中不少都是有实力的产业集团从其他能源赛道跨界而来;第四类则是储能电池领域的“老兵”,它们较早入局储能领域,并逐渐将储能电池上升为主要业务。

而瑞浦兰钧似乎无法被做出简单分类,其在成立初期就确定了“动储结合”的双赛道战略,在深耕动力电池核心技术、系统集成领域研究之外,同步拉动了储能快速突破。

基于此,瑞浦兰钧可以通过规模效益和车轮效应形成自我强化的良性循环,获得更多的市场份额,持续实现高增长,从而保持在行业前列。

其次,“问顶”技术赋能高端产品,为独特的战略布局提供了技术底座。

随着材料体系、系统结构等层面的创新逐步被攻克,电池技术创新也来到了最为棘手的电芯内部结构和工艺层面。但比如特斯拉4680电池“难产”,目前从宁德时代源源不断地采购电池,足以体现出电池技术创新之难。

瑞浦兰钧的“问顶”电池技术在去年首次对外发布后,仍在持续升级。不久前“问顶”技术赋能的最新成果——345Ah储能电芯和5.5MWh储能电池系统,便是行业前沿的电池产品。

问顶345Ah电池的实际容量超过350Ah,提升至1.12kWh,同时体积能量密度达到435Wh/L,能量效率高达96.2%,同时实现了10000周的长循环寿命和长达20年的日历寿命。简单来说,相比同行,“问顶”技术让电池在同样尺寸下得到体积能量密度大幅提升,并且成本降低、安全性更高、寿命更长。

基于“问顶”技术,瑞浦兰钧则构建起了动力和储能多种新能源应用场景的产品矩阵。“产品力”是瑞浦兰钧的核心竞争力,为“动储结合”战略发展“保驾护航”。

总而言之,在行业高质量发展的大背景下,瑞浦兰钧作为行业头部,并且产品在大容量、长循环、安全性、低成本指标上更具有优势。通过提供高性价比的高端产品,瑞浦兰钧能够在激烈的市场竞争中胜出,头部企业的领先优势进一步夯实。

市场端积累深厚成为增长源泉,长期价值潜力可期

回归到市场层面,这几年,虽然大家看到众多企业涌入动力电池和储能电池,有跨界玩家有本就在储能电池赛道上的初创企业。表面上看似乎壁垒不高,但现实并非如此。

除了电芯技术和系统集成环节,难以突破的壁垒还在于市场端,无论是电源侧、电网侧储能,还是用户侧工商业储能、家庭储能,亦或者是动力电池领域,持续的客户资源才是关键。

在储能电池产品方面,瑞浦兰钧的国内客户包括业内知名的阳光电源、科陆电子、南瑞继保、融合元储、新源智储,采日能源、天合储能,以及艾罗能源、古瑞瓦特、固德威、首航新能源等;海外则拿下了Powin Energy等头部企业。

在动力电池产品方面,具体到乘用车上,公司覆盖了包括上汽通用五菱、合众汽车、上汽乘用车等在内的电动汽车客户;商用车和特种车上,公司则覆盖了宇通客户、金龙客车、中国中车等。

可以看到,瑞浦兰钧在市场端同样积累深厚,使得公司产能释放得到保障,带来规模效应的同时提供稳定的收入和利润增长。

与此同时,有“镍王”青山集团做背书,瑞浦兰钧具有先天向下游延伸的优势和动力,不光是制造端,更是直达市场和终端。

青山集团作为矿业巨头,2021年以60万吨镍年产量占据全球市场的22.22%,旗下还对矿山开发、不锈钢制造、海运物流等多领域均有涉足,但瑞浦兰钧是旗下涉足动力电池领域的唯一主体。正是凭借背靠青山集团旗下众多镍钴锂矿资源,瑞浦兰钧的原材料成本波动也变得相对可控。

掌握产业链上下游优势,原材料自给保障供应,相对于同行,瑞浦兰钧可以更有效规避市场中原材料价格剧烈波动带来的冲击,控制成本稳定住利润,加速提高盈利能力。

因此,笔者认为当前或是一个关注瑞浦兰钧的合适时机。

目前港股锂电池板块处于估值低位区间,安全边际较高。锂电池行业从2021年11月见顶开始,到今年12月,已经回调超过两年。但这两年里,锂电池的业绩却在持续增长,业绩和股价表现相互背离。

一方面,2020、2021年这两年锂电池经历疯狂炒作,几倍、十几倍涨幅的公司比比皆是,经历一波杀估值在所难免;另一方面,市场担心行业的业绩增速会放缓、竞争加剧。

但新能源车的渗透率还远没有见顶,全球能源转型升级,新能源的消纳问题要解决,未来储能市场还将保持高增长。目前锂电池行业的估值已经到了历史最低位,行业内的优质企业值得去挖掘。

笔者认为,随着相关估值压制性因素有望得到缓解,市场风偏或将得到修复,若瑞浦兰钧能在业绩层面持续得到数据验证,则有望迎来一轮价值增长机遇。

尾声

目前来看,瑞浦兰钧业务含金量较好,背靠青山集团,实际壁垒较高,掌握少数玩家具备的竞争力。其有望在动力电池和储能行业洗牌的关键阶段,摆脱低层次竞争建立更牢固的市场地位。

在技术、产品以及先天供应链优势下,叠加所处的动储市场处在风口,已经按下业绩加速键的瑞浦兰钧有望势如破竹,在港股市场讲出属于自己的故事。

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>>

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP